למה בכל מקרה אני עומד לקבל פנסיית עוני ולמה אני חייב להצטרף עוד היום ללקוחות "פנסיה פי 2"? מאמר שני בסדרה

בסיום של המאמר הקודם, הובהר לנו סופית כי הפנסיה שלנו לפרישה תעמוד בין 35%- 60% (במקרה הטוב) מהשכר המבוטח האחרון. כל מאמץ שנעשה לשפר את תנאי הפרישה שלנו, בין אם נתאמץ לעבוד כל השנים ברצף, לשמור על גידול ראלי בשכר, או אפילו להקטין את דמי הניהול שלנו לאפס, ייטיב את הקצבה לפנסיה במעט, אך נשאר עם "פנסיית עוני".

במאמר זה, נסביר את הרציונל שהוביל אותנו לפיתוח המודל של "פנסיה פי 2" ולמה הצטרפות למודל זה הוא הדרך היחידה שתאפשר לכם להגיע לחיים ברווחה כלכלית עם פנסיה מצוינת.

נתונים:

• כל כלכלן מתחיל יודע שככל שנתמיד להשקיע בני"ע - על ציר הזמן - התשואה העודפת על כל מסלול השקעה אחר כמו מדד, מט"ח, אג"ח או פיקדונות, תהיה עצומה.

• כל כלכלן מתחיל יודע, כי לא לעולם חוסן, והתשואות של היום, אין שום הבטחה להיות גם מחר. בשוק ני"ע התנודתיות היא רבה, ואין נביא שיכול לחזות את העתיד.

• כל כלכלן מתחיל יודע כי ככל שהון הראשוני קטן, ותקופת החיסכון ארוכה - ניתן לקחת סיכון רב יותר, וככל שהקרן גדולה יותר ופרק הזמן לפדיון מתקצר - חייבים לקחת סיכון נמוך יותר.

• 98% מכלל החוסכים בקרנות ביטוח, פנסיה, גמל והשתלמות - נמצאים באותו מסלול "כללי " המשקף משקיע אדיש, לא נוטל סיכון ולא סולידי. רוב החוסכים כלל אינם יודעים כי קיימים מסלולי השקעות שונים.

• התנודתיות בשוק החיסכון הפנסיוני היא איטית מאד ותגובתה לשוק ההון די צפויה, וניתן להניח כי התשואה בקרנות הביטוח והפנסיה ישתנו במתינות בדומה לשוק ההון.

המטרה:

למצוא מנגנון השקעה משתנה בכל עת, על בסיס גיל הלקוח, תקופת החיסכון וניוד בין מסלולי ההשקעה - בהתאם לשוק המשתנה. כתוצאה מכך, החיסכון לזקנה יעלה בעשרות מונים ויניב לידי החוסך קצבה מצוינת לפרישה.

פנסיה פי 2 - בקרת תשואות אקטיבית

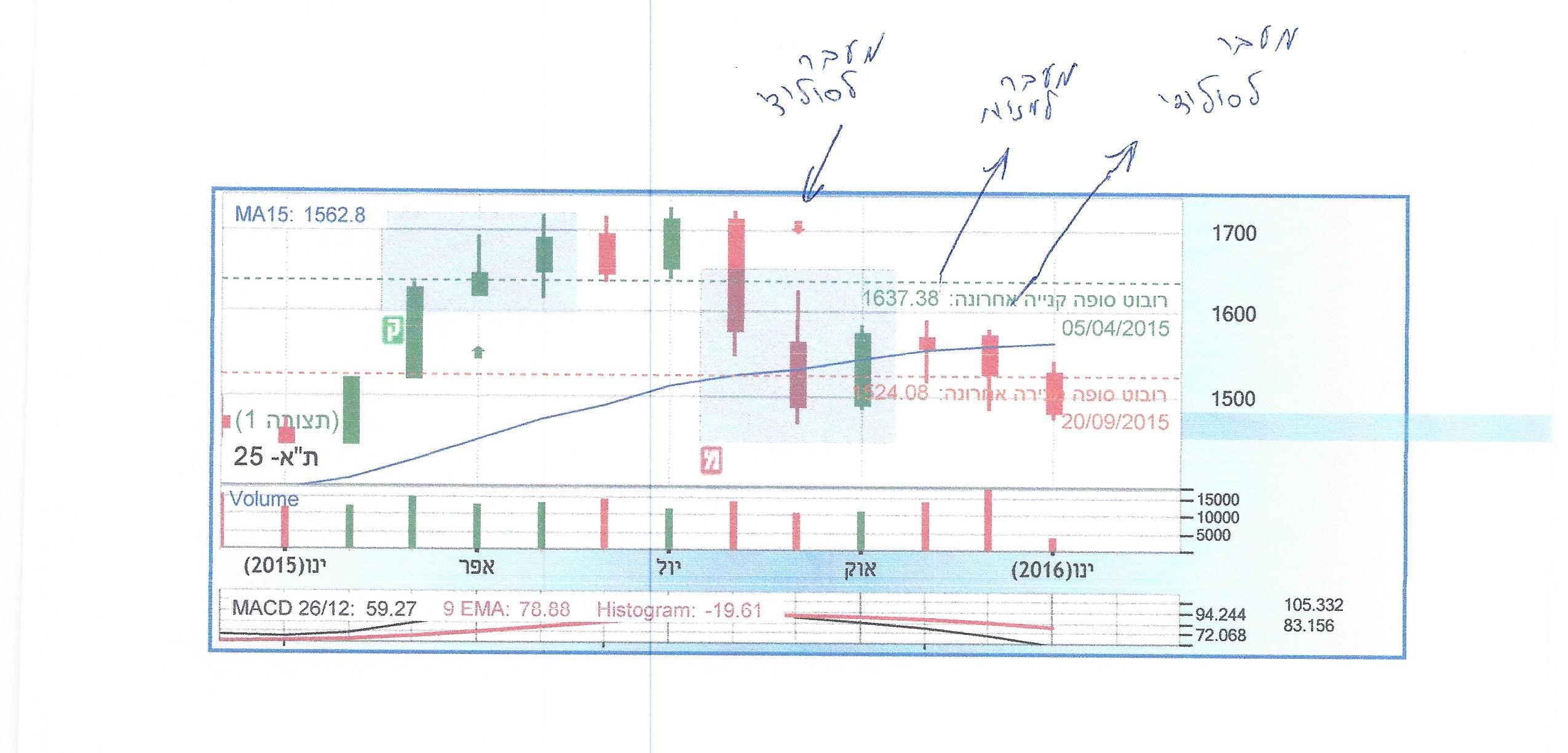

על בסיס הנתונים שציינתי קודם, ומתוך ההנחה שהתשואה בשוק הפנסיוני משתנה באטיות ובמתינות, לקחנו 4 מתנדים משוק ההון ורתמנו אותם לשימוש שלנו. בקשנו לקבל אינדיקציה ברורה לגבי שינויים בתשואות והשוק ההון ושינוי מגמה ברור. בדיקות אלה נעשות פעמיים בחודש. (מצורפים גרפים לדוגמה המשקפים התפיסה שלנו על התנהגות השוק בתקופות שונות).

בכל עת שהשוק אותת מפורשות על עליה או ירידות משמעותיות בשוק ההון, שינינו פוזיציה. כך שפעם בשוק עם מגמת ירידה - ירדנו למסלולי אג"ח או שקלי, וכאשר השוק עלה - שינינו את מסלול ההשקעה למנייתי.

בדקנו את עצמנו וטייבנו את המערכת והוספנו שיקולים נוספים , מספר רב של פעמים - עד שהגענו למצב שסיפק אותנו ואת צרכי הלקוח.

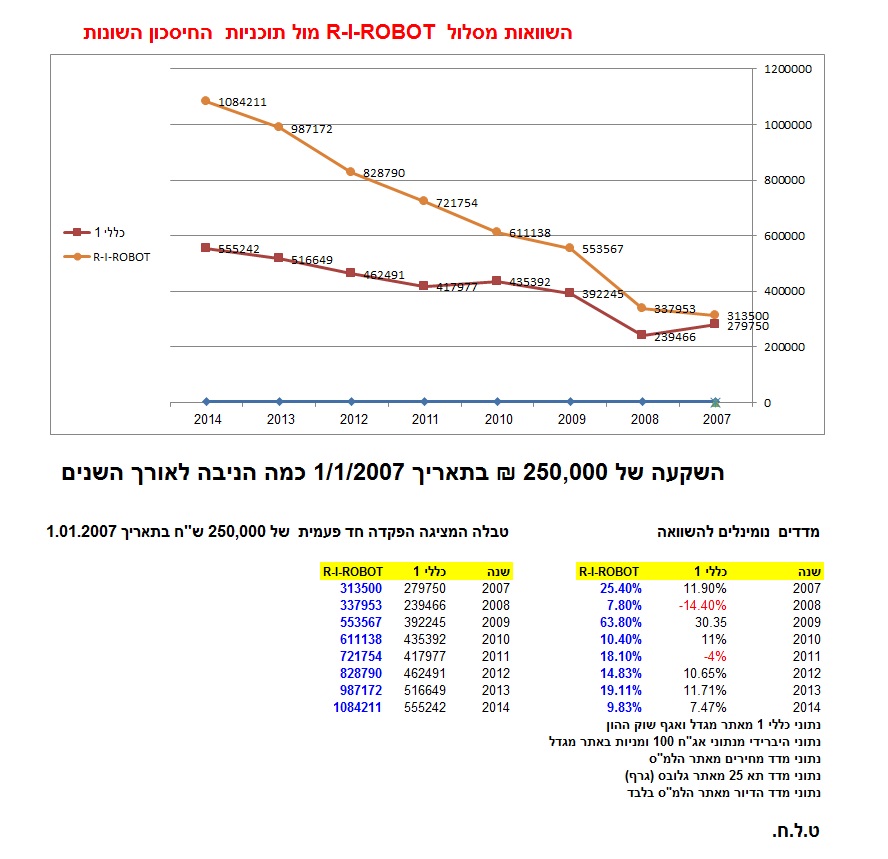

הרצנו את המערכת משנת 2007 (לפני הנפילות בשנת 2008, 2011 וסוף 2015).לבחינה הנחנו כי השקענו בשנת 2007 בפוליסה פיננסית 250,000 ש"ח. ובחנו את התוצאות בשני מסלולים:

במסלול א' כללי 1 - בסוף 2015 - היו בקרן החיסכון - 588,000 ש"ח (מעוגל)

במסלול ב' פנסיה פי 2 - בסוף 2015 - היו בקרן החיסכון - 1,080,000 ש"ח (מעוגל)

לנוכח תוצאות אלה, הבנו שיש לו קלף מנצח, אותו אנו יכולים להעניק ללקוחות שלנו.

לאחר בדיקות נוספות, אנו יכולים לומר היום בוודאות, שיש לנו מכשיר מצוין לנצח את "פנסיית העוני" ולתת אפשרות אמתית בידי הלקוח להגיע לרווחה כלכלית בפרישה עם פנסיה מצוינת.

במאמר השלישי, אנו נפרט את הדרך והשיטה לשימוש ב"בקרת תשואות אקטיבית (R-I-ROBOT)

השארו איתנו....