לשמור על פוליסה עם מקדם ודמי ניהול מופרזים ..או לקנות פוליסה חדשה עם דמי ניהול נמוכים .....

אני מפרסם כאן מאמר חשוב של עמיתי למקצוע שחשוב לעין ערוך לקבלת החלטה

מאת דוד רויטמן 052-3799682

בעלי פוליסה עם מקדמי קצבה מובטחים מ 06/2001 ואילך ניצבים בפני דילמה.

מצד אחד דמי ניהול יקרים בפוליסה הקיימת ומצד השני אין מקדם מובטח בפוליסה החדשה. מכאן החשש שמעבר לפוליסה חדשה יגרור פנסיה נמוכה יותר במידה והמקדם יעלה בעתיד.

מדוע שהמקדם יעלה בעתיד?

התשובה שנקבל – כי תוחלת החיים תעלה. תוחלת החיים על פי הגדרתה זהו גיל שאליו מגיעים 50% מהאנשים (50% נפטרים בגילאים קודמים ו 50% בגילאים מאוחרים יותר). על פי לוחות התמותה שמשרד האוצר כפה על קרנות הפנסיה – תוחלת החיים של גבר בן 67 הינה 19.82 שנים ולכן גיל תוחלת החיים לגבר בן 67 הוא 86.82 שנים.

זאת ועוד: מה נעשה אם אנשים יחיו יותר, ימותו פחות, תוחלת החיים תעלה ב 50% (כ 10 שנים) והמקדם יעלה בהתאם ב 50% (מערך קיים של 200 ל 300) אזי אם נחלק חיסכון הגבוה יותר בפוליסה חדשה עקב דמי הניהול זולים יותר במקדם 300 – נקבל פנסיה נמוכה יותר לעומת פוליסה קיימת - גרמנו נזק למבוטח !!!

מהי והטעות בטענה זו?

ההנחה הסמויה בטענה זו היא שאם אנשים ימותו פחות ב 25% לשנה, תוחלת החיים תעלה ב 25%, המקדם יעלה ב 25%, ימותו פחות ב 50%, תוחלת החיים תעלה ב 50% וכתוצאה מכך המקדם יעלה גם ב 50% .

נשמע סביר?! סביר ולא נכון בעליל...

שינוי בתוחלת החיים נגרם מכיוון שפחות ופחות אנשים מתים בכל גיל נתון.

חשוב לשים לב שאם אחוז האנשים שנפטרים כל שנה פחת ב 25% לעומת ערכו הקודם (עקב רפואה מתקדמת למשל) - זה לא אומר שתוחלת החיים תעלה ב 25% ושהמקדם יעלה ב 25% וההיפך...

מדוע? כי יש גבול עליון לירידה באחוז האנשים שמתים כל שנה והוא 100%. אם אחוז האנשים שמתים כל שנה ירד

ב 100% - נחיה לנצח.. ולכן גילוי התלות המדויקת בין ירידה ב % האנשים המתים כל שנה (שיפור בתמותה) לבין גיל תוחלת החיים וגובה המקדם יאפשר ללקוח לקבל החלטה מושכלת.

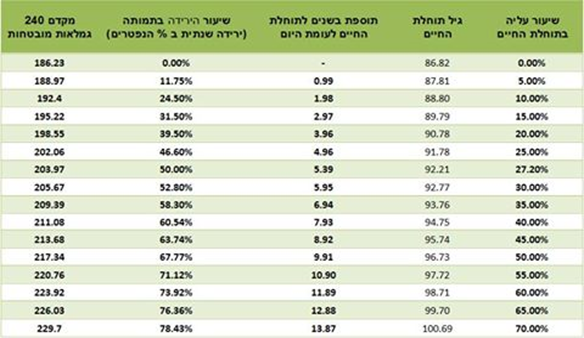

הסתכלו על הטבלה המצורפת שבניתי יחד עם אקטואר מוביל של אחד מקרנות פנסיה.

משמעות הדבר

ירידה של כ 24.5% בסך האנשים שנפטרים בכל שנה (פלאי הרפואה..) תוסיף רק כשנתיים לתוחלת החיים והמקדם יהיה 192.4

ירידה של 50% (כמות האנשים הנפטרים בכל שנה תקטן בחצי) תוסיף רק 5.39 שנים לתוחלת החיים והמקדם

יהיה 203.97

מסקנה נוספת -

במידה ומכשיר פנסיוני החדש מאפשר באמצעות הגדלת החיסכון הנובעת מהוזלת דמי ניהול, עליה בגובה הפנסיה עד לגבול של 226.03 בערך המקדם בעתיד והלקוח מתלבט מה לעשות....

ניתן להציג את השאלה הבאה:

העמודה הרביעית מימין בטבלה מציגה את טווח האפשרויות העתידי לירידה בתמותה (ירידה באחוז הנפטרים מידי שנה) העמודה השלישית מציגה את התוספת בשנים לתוחלת החיים ובעמודה החמישית מוצג המקדם.

האם לדעתך קיים סיכוי ריאלי שכמות האנשים הנפטרים בגילאי 67 ואילך, תקטן ב 76.36% ומעלה מידי שנה ושנה ??

אם כן - שמור על הפוליסה שלך (זכור שהערך העליון לירידה בתמותה הוא 100%).

אם לא - כדאי לך לשקול לשלב בחסכון הפנסיוני מכשיר פנסיוני עם דמי ניהול זולים יותר.

שוב נצטט משמעות מספרית של חוזר האוצר כפי שקבלנו בחוות דעת - "על פי חוזר האוצר תוחלת החיים לא צפויה לעלות ב 15% גם בעוד 150 שנה"

כמסקנה ממאמר זה, אני חייב לציין כי אני ממליץ בחום להמיר את הפוליסות ה"ישנות" עם מקדם בפוליסות חדשות

ללא מקדם, אך עם דמי ניהול שהם כשליש מדמי הניהול הקודמים.

במידה והלקוח בכל זאת בספק, אנו ממליצים לחלק את השכר, חלק להותיר בפוליסה הקיימת וחלק להעביר לפוליסה

חדשה. אנו מתחשבים במקרה זה גם במסלולי ההשקעה, דבר שכלל לא דובר עליו כאן, וידובר במאמר אחר.

------------------------------------

המאמר הזה מבאר את התפיסה בבסיס התוכנה "הצגת ערך כלכלי של מקדם" שפיצח דויד רויטמן.