מי מפחד מהמרת ביטוחי מנהלים בעלי מקדם מובטח?

בפתח הדברים, אציין, כי במאמר זה, אני פותח מקום לדיון ציבורי נרחב, למרות התייחסות שלילית של רבדים שלמים בין סוכני הביטוח וחברות הביטוח בנושא זה.

אחד ממנהלי סוכנויות הביטוח הגדיר את הנושא "הנחת פצצת מצרר שתתפוצץ עוד 20 שנה עם ריקושטים לכל הכיוונים (כלפי הכוונה)". לפני כשנה כתבתי בנושא זה, והוספתי גם מאמר מושכל של חברי דויד רויטמן.

אנו מדברים על תקופה שבין 2004 ועד 2013 בו נפתחו פוליסת לביטוח מנהלים , עם דמי ניהול מופרכים ובמקביל עם "הבטחת מקדם".

למטרות המאמר אציין כי ה"מקדם המובטח" לתקופה זו נע בין 200- 205 לערך. (הנתון רק למטרות הצגת הנושא, לכל פוליסה יש מקדם משלה בכל חברת ביטוח ועם הבטחת תשלום של מינ' 240 תשלומים)

במאי 2015 נדמה שהגיעה הבשורה. חוזר של המפקחת על הביטוח אפשר ניוד ביטוחי מנהלים בעלי מקדם מובטח. החוסכים בביטוחי המנהלים שעד כה היו כבולים לחברה בה הם פתחו את הפוליסה יהיו יכולים לקחת את המקדם המובטח ולעבור לכל חברה אחרת בדמי ניהול נמוכים יותר.

שוב, למטרת הבנת הנושא יש לציין כי דמי הניהול בתקופות 2004-2013 נעו בטווחים שונים בין חברות הביטוח, מ - 1.4% על הצבירה + 7% על הפרמיה הנגבית ועד ה"מינימום" 1.25% + 2-4% מהפרמיה הנגבית.

בפוליסות החדשות דמי הניהול הם ממש נמוכים יותר מ- 0.5% (ואפילו בחברות שונות יורד עד 0.25%) על הצבירה ו3-4% על הפרמיה הנגבית. הייתה רק בעיה אחת, חברות הביטוח הגדולות לא הצטרפו למשחק, למעט הכשרה ביטוח שהעזה, אך התחרטה.

ואני אומר לכם גם היום, המוותרים על המקדם, יזכו בדמי ניהול מופחתים משמעותי – ויזכו בקצבה גבוהה הרבה יותר בזקנה.

ואם גם תעזו ותבחרו במסלולי תשואה יותר מנייתיים, (ראה מאמר על פנסיה פי 2) הקצבה שלכם תהיה גבוה פי כמה וכמה.

את הדיון על העברת פוליסות עם דמי ניהול 0.6% מצבירה, אך עם 15% ניכוי מהתשואה, משנים 2001 ועד 2004, נותיר למאמר אחר.

המעבר לפוליסות החדשות, יאפשר לכם גם להוזיל משמעותית את רכיב הריסק (עד 40% הנחה), את האפשרות לרכוש ריסק יורד, הכנסה למשפחה וא.כ.ע. משופר יותר.

מדוע שהמקדם יעלה בעתיד?

התשובה שנקבל – כי תוחלת החיים תעלה. תוחלת החיים על פי הגדרתה זהו גיל שאליו מגיעים 50% מהאנשים (50% נפטרים בגילאים קודמים ו 50% בגילאים מאוחרים יותר). על פי לוחות התמותה שמשרד האוצר כפה על קרנות הפנסיה – תוחלת החיים של גבר בן 67 הינה 19.82 שנים ולכן גיל תוחלת החיים לגבר בן 67 הוא 86.82 שנים.

מהי הטעות בטענה זו?

שינוי בתוחלת החיים נגרם מכיוון שפחות ופחות אנשים מתים בכל גיל נתון.

חשוב לשים לב שאם אחוז האנשים שנפטרים כל שנה פחת ב 25% לעומת ערכו הקודם (עקב רפואה מתקדמת למשל) - זה לא אומר שתוחלת החיים תעלה ב 25% ושהמקדם יעלה ב 25% וההיפך...

מדוע? כי יש גבול עליון לירידה באחוז האנשים שמתים כל שנה והוא 100%. אם אחוז האנשים שמתים כל שנה ירד ב 100% - נחיה לנצח... ולכן גילוי התלות המדויקת בין ירידה ב % האנשים המתים כל שנה (שיפור בתמותה) לבין גיל תוחלת החיים וגובה המקדם יאפשר ללקוח לקבל החלטה מושכלת.

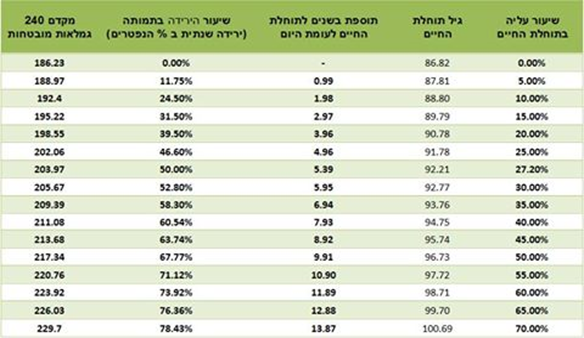

הסתכלו על הטבלה המצורפת שנבנתה יחד עם דויד רויטמן ואקטואר מוביל של אחד מקרנות פנסיה:

משמעות הדבר

ירידה של כ 24.5% בסך האנשים שנפטרים בכל שנה (פלאי הרפואה..) תוסיף רק כשנתיים לתוחלת החיים והמקדם יהיה 192.4.

ירידה של 50% (כמות האנשים הנפטרים בכל שנה תקטן בחצי) תוסיף רק 5.39 שנים לתוחלת החיים והמקדם יהיה רק 203.97 !!!

מסקנה נוספת

במידה ומכשיר פנסיוני החדש מאפשר באמצעות הגדלת החיסכון הנובעת מהוזלת דמי ניהול, עליה בגובה הפנסיה עד לגבול של 226.03 בערך המקדם בעתיד.

לסיכום ניתן להציג את השאלה הבאה:

העמודה הרביעית מימין בטבלה מציגה את טווח האפשרויות העתידי לירידה בתמותה (ירידה באחוז הנפטרים מידי שנה) העמודה השלישית מציגה את התוספת בשנים לתוחלת החיים ובעמודה החמישית מוצג המקדם.

האם לדעתך קיים סיכוי ריאלי שכמות האנשים הנפטרים בגילאי 67 ואילך, תקטן ב 76.36% ומעלה מידי שנה ושנה ?

אם כן - שמור על הפוליסה שלך (זכור שהערך העליון לירידה בתמותה הוא 100%).

אם לא - כדאי לך לשקול לשלב בחסכון הפנסיוני מכשיר פנסיוני עם דמי ניהול זולים יותר.

שוב נצטט משמעות מספרית של חוזר האוצר כפי שקבלנו בחוות דעת - "על פי חוזר האוצר תוחלת החיים לא צפויה לעלות ב 15% גם בעוד 150 שנה".

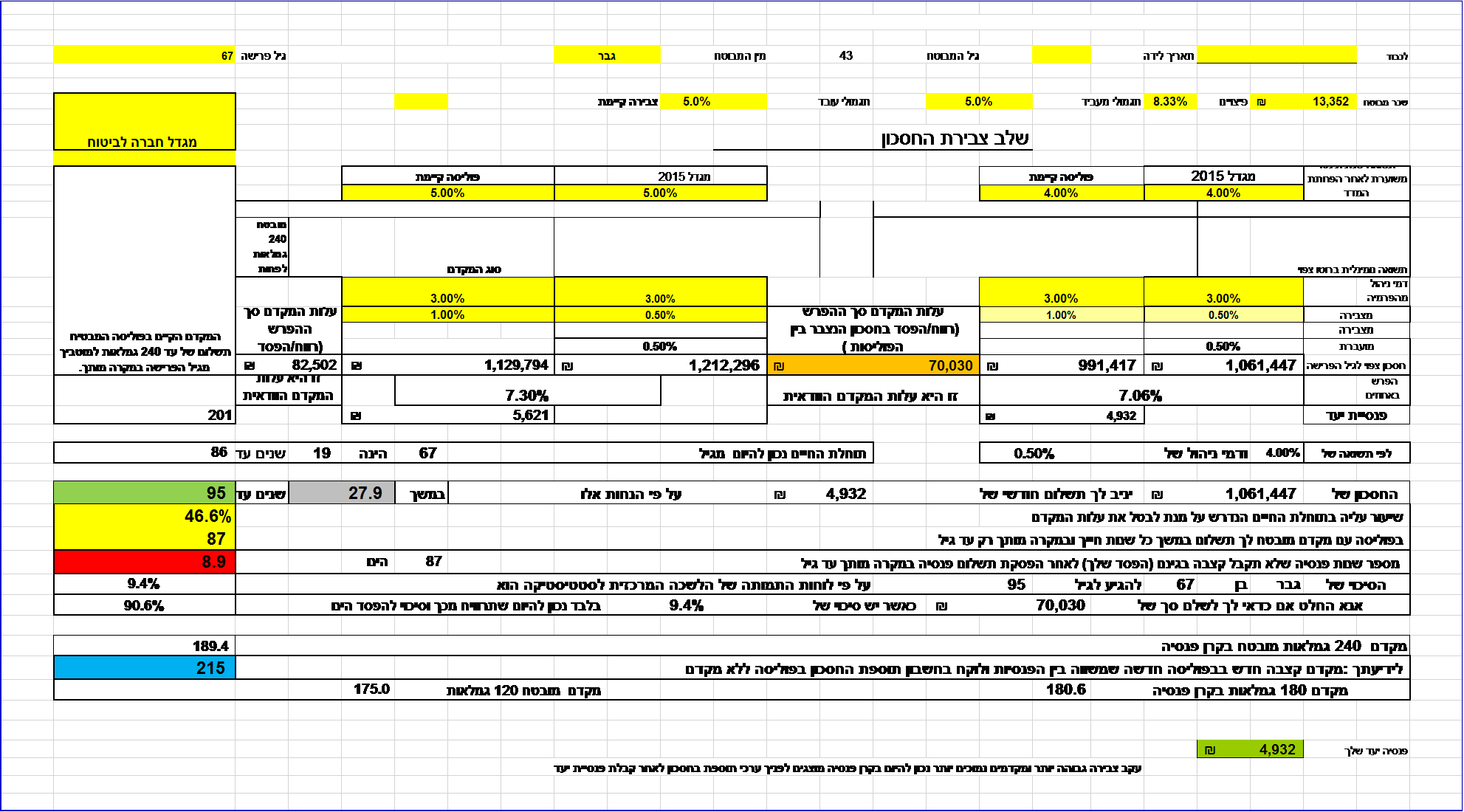

דוגמה השוואתית להחלפת פוליסה עם מקדם קבוע לפוליסה חדשה ללא מקדם

נתוני יסוד:

לקוח בן 43 , שכר 13,352 ₪ פוליסה משנת 2004 עם דמי ניהול יחסית נמוכים מצבירה 1% + 3% מפרמיה שוטפת.

השוואה לפוליסה חדשה במגדל עם 0.5% מצבירה + 3% מפרמיה שוטפת

התוצאות:

- הרווח מהשינוי בדמי הניהול, ועל בסיס הנחה שהלקוח יקבל את אותה קצבה כפי שחושבה בפוליסה המקורית – על בסיס המקדם 201 ועיקרון תשלום עד 240 תשלומים, תזכה המשפחה לתשלום של פנסיית המטרה 4,932 ₪ בפוליסה הישנה .

ל- 240 תשלומים , בעוד שבפוליסה החדשה תזכה המשפחה ל- 334 חודשי תשלום.

- אם הנחת העבודה היא שהלקוח יחיה שנים רבות, אזי תוחלת החיים שלו עשויה להגיע לגיל 95, אך בכל נקודת זמן בין גיל 87 לגיל 95, במקרה פטירתו המוקדמת לא תקבל אלמנתו או יורשיו כל תשלום נוסף.

- הדוגמה המובאת לעיל, היא דווקא המינימאלית יחסית. יש לזכור כי קיימות בשוק בתקופה שבין 2004 – 2013 פוליסות שונות בחברות ביטוח שונות עם דמי ניהול מופרכים של 1.4% מצבירה + 7-8% מפרמיה שוטפת, או 1% מצבירה + 13% מפרמיה שוטפת. לכן הדוגמא המובאת לעיל היא רק "קצה הקרחון" בחיסכון הפנסיוני שניתן לבצע, במעבר מפוליסה עם מקדם לפוליסה ללא מקדם.

- יש לציין, כי כל מקרה הוא לגופו של עניין ויש לנתח את התיק כולל גיל המבוטח, מצבו, הצבירה בפוליסה וכד'.

- כמו כן חשוב לציין, כי ניהול נכון של מסלולי ההשקעה בפוליסה, בכפוף לפרופיל ההשקעתי של הלקוח, גילו ושכרו, יכולים להשפיע רבות על הצבירה לקצבה.

לעניין זה יש לקרוא את המאמר על "פנסיה פי 2".

לסיכום:

יש לשקול בכובד ראש מעבר לפוליסות חדשות, מה גם שיש היום חברות ביטוח הנותנות גם דמי ניהול נמוכים מאלה שצוינו בדוגמה.

להסבר, שאלות והתייעצויות צור עמנו קשר עוד היום.

בברכה,

יוסי תגר – תגר סוכנות לביטוח